【中芯国际的介入时机到了吗?】 老孟到中芯国际

时间:2019-08-10 12:02:52 来源:小苹果范文网 本文已影响 人

原标题:中芯国际的介入时机到了吗? 来源:格隆汇

半导体行业具有很强的周期性,分析个股一般需要同时看半导体大周期和季度环比数据,同比数据的意义相对较少。

港股周四盘后,中芯国际(0981.HK)公布其2019Q2业绩:营收7.9亿美元,同比减少11.2%,环比增加18.2%;净利润0.18亿美元,同比增加22.9%,环比增加203.5%;毛利率19.2%,同比减少22%,环比增加4.9%;产能利用率同比减少3.2%,环比增长2.1%。

基本介绍

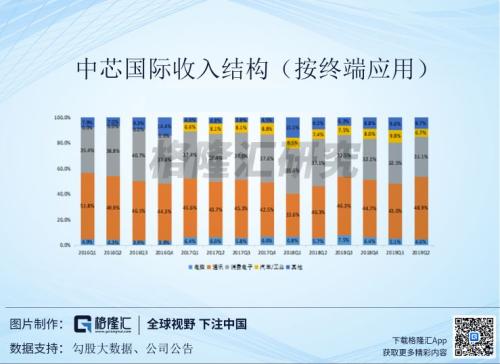

公司生产的半导体产品被广泛应用于不同终端市场,包括电子消费品、通讯、计算机、工业及汽车等领域,营收占比较高的终端应用领域有通讯和消费电子。

随着5G的推进,通讯和消费电子领域有望迎来新的增长点,但由于目前处于前期期初设施投入期,前期基础设备投入对于模拟芯片拉动最大,例如 RF 芯片,模拟数字信号装换芯片等;对消费电子需求拉升力还未充分展现。

反映在业绩方面来看:公司通讯终端营收回升较快,Q2较Q1增长了0.88亿美元,营收占比也由43%上升至48.9%;消费电子终端营收略有回升,Q2较Q1增加了0.2亿美元,营收占比有所下滑。

目前来看,0.15/0.18微米制程仍是公司营收主力,2019Q2营收占比达到了38.6%,但占比“缩水”的很快,较2019Q1的46%来看,下降了7.4个百分点,绝对值也有所下降。而55/65纳米制程营收占比增长很快,较2019Q1增长了4.4个百分点,预计成为公司Q3业绩增长的最大拉动力。主要原因系5G和物联网的推进,激发了下游厂商对于CMOS 图像传感器、RF 等应用的需求。

“半周期+半成长”的特性

华虹半导体这两年制程进步较慢,每年Capex支出增长比较稳定,加上成本管控合理,在2016-2018年半导体上升周期中业绩相对较好,但是没办法抵抗周期的波动,更偏向周期股的逻辑。

相对比之下,中芯国际这些年一直在烧钱赶制程抢营收。从营收和利润分叉来看,中芯国际从2015年开始Capex开始加速,在半导体周期最好的阶段利润提前下降,进入2018之后营收跟着半导体周期同步下降,今年Q1数据表现相当差。

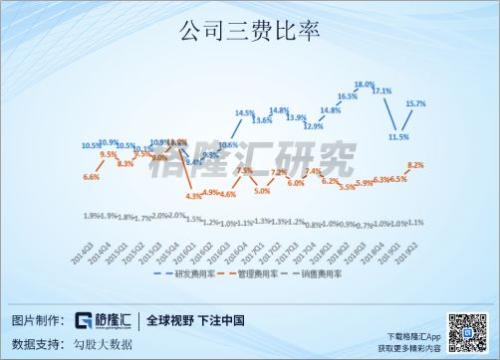

2018年,联电折旧占营收比例达到了 40%、中芯国际也达到了38%,而由于专注于旧制程,华虹折旧占营业成本比例较行业内公司较低,仅26%左右,对应在基本面上来看,华虹的现金流更稳定,而中芯国际整体毛利从2015年以来一路下降。也是从2016年开始,中芯国际的管理费用和研发费用率大幅增加。

制程这个东西对于高端芯片相当重要,比如高端手机、PC、服务器领域的各种高端CPU,GPU,因为需要处理的数据量太多。

但是随着新能源汽车行业发展、智能家居以及物联网的推进,功率半导体、通用型MCU、智能卡市场高速发展,而这些芯片对应于高端制程较少,主要对应于8英寸/12英寸制程。随着消费电子出货量增长速度迎来了“新常态”,这两年“旧”制程成为了行业的主要增长动力。

而半导体晶圆代工行业一直处于台积电“一家独大”,后面的企业艰难跟随的局面。第一梯队企业除了具有先发优势和技术优势的台积电,其他都过得很艰难。一方面,每一次摩尔定律的换代都需要投入大量的研发经费。

但因为中芯主要投入方向28nm先进制程对于收入贡献不足,营收占比只有主要收入来源于“旧”制程,所以公司也具有相应的周期性。对比公司股价走势与费城半导体指数走势,从2017开始,中芯国际因为自身业绩问题,股价提前于费城半导体指数见顶,但在每个小周期里二者走势大致上一致;从2019年开始两者开始同步,所以分析公司投资机会必须从两方面来入手。

投资机会在哪?

从行业周期方面来看:现在半导体行业处于整体大周期左侧底部,但是具体何时触底市场并没有一致结论,毕竟这两年半导体行业属于4G和5G切换的过渡期,上一周期的需求下降,下一周期还没有正式启动。

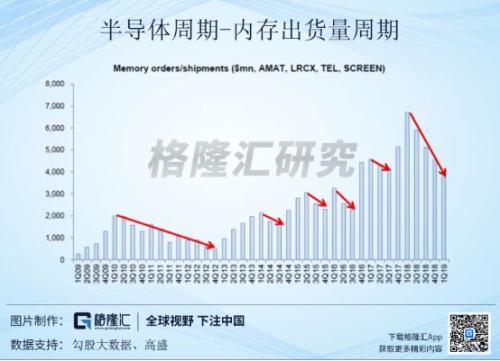

半导体行业虽然是高科技行业,但部分产品却有大宗商品的性质,量/价具有很强的周期性,因为内存营收占比超30%,在没有新产品线的情况下,半导体行业周期很大程度上和内存周期相关。

上一波半导体周期的2大驱动力:手机,计算(数据中心+矿机),现在都处于瓶颈期。智能手机2016Q4出货量见顶,互联网流量2018Q2见顶,数据中心正处于5G到来前的空窗期,短期需求很难快速上升,内存市场从2018Q1一路下跌至2019Q2,至今有6个季度。

从6月份开始,费城半导体指数、台湾电子工业指数逐步反弹。从历史周期来看,现在也到了半导体周期的左侧底部,但是何时真正反转市场没有定论,高盛的看法(他们自己承认可能预测的反转时间过早)是2019Q3 NAND价格会开始反弹,2020H2 DRAM价格开始反弹。国内天风和华泰也认为半导体周期已经在底部,只是何时正式反转没有定论,因为这两年叠加了MY摩擦方面的因素,对半导体下游需求的影响较大,预计底部震荡的时间会被拉长3个月-6个月。

所以希望周期立马反转也不太现实。

从成长性方面来看:随着5G的推进,先进制程库存会进一步得到消化,下游厂商的需求可能会进一步加强,届时公司28nm制程半导体产品可能能拉一波收入。

从基本面方面来看:目前公司的市净率为1.06,从历史来看公司底部PB在0.9左右,只要不产生亏损,跌破0.9概率较小,有比较好的安全边际,向下空间不大。

那么到底啥时候买入呢?那就要着重看市场对半导体周期的判断,只是半导体周期否要反转市场并没有定论;但目前公司先进制程研发效率高于市场预期,成长性较好;而且基本面方面估值具有较高的安全边际。总的来说,现阶段下行风险较小,可以适当介入。

风险提示

行业景气度不及预期;28nm制程半导体产品客户开拓不及预期;宏观形势的不确定性。