内地游客 莎莎国际:失去内地游客的香港本土零售公司出路何在

时间:2019-08-29 20:06:04 来源:小苹果范文网 本文已影响 人

作者 | 周小周

香港是一个被誉为“购物天堂”的国际大都市,零售总额从2012年的571亿美元增长至18年的622亿美元,虽在2014-16年下滑明显,但总体依然呈上升趋势。

(资料来源:香港贸发局经贸研究)

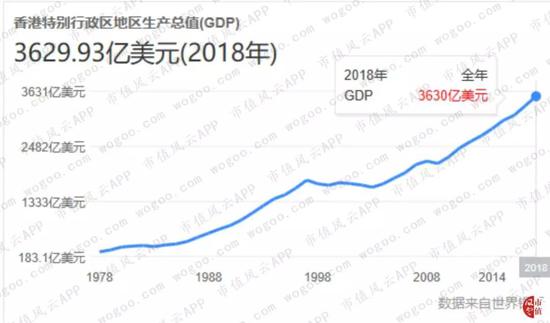

香港2018年GDP为3630亿美元,其中零售业总额占全年GDP的17.13%。反映出零售业是支撑香港经济的一个重要行业。

然而香港零售业总额在2019年2-6月持续下跌,从香港统计局可知,2019年6月的零售业总销货价值的临时估计为352亿港元,同比下跌6.7%,其中药物及化妆品销货价值下跌4.1%。

零售业的下滑对香港本地零售公司造成明显的影响。

最近,一则关于莎莎国际的股价创三年低位的媒体新闻标题吸引了风云君的眼球。

风云君随即研究了一下香港本地药品及化妆品零售公司——莎莎国际控股有限公司。

结果越看越投入,莎莎国际控股有限公司身处零售行业,表现出盈利能力起伏不定、业绩成长性较弱等问题,具备明显的周期性。

一、管理层稳定,产品丰富

莎莎国际控股有限公司(以下简称莎莎国际,0178.HK),发迹于1978年香港,通过不断开店扩张的经营方针,莎莎国际由一家小型化妆品店逐渐发展成化妆品零售集团,并于1997年在香港联交所上市。

公司股权集中,经营稳定。创始人郭少明与郭罗桂珍夫妇共同持有股权约为65%,拥有近40年的营销化妆品等零售经验。

公司主营业务分为零售业务和品牌管理业务,其中:

(1)在零售业务方面,公司销售约700个品牌,超过18000种护肤品、香水、化妆、护发等日化产品。

零售业务主要分为线下及线上,其中线下业务是在亚洲区零售网络约270间莎莎店铺及一间科丽妍专门店;线上业务是自身搭建的电子商贸平台sasa.com及手机应用程序,并入驻国内天猫、京东等电商平台。

(2)在品牌管理方面,公司成为多个国际化妆品品牌的亚洲区独家代理商,负责品牌管理、推广和分销,如今约180个主要美容品牌为公司独家代理,包括La Colline、Suisse Programme、Mèthode Swiss等。

(资料来源:莎莎国际2018/19年年度报表)

所售产品主要通过平行进口大批量购入、独家品牌代理和本地供应品牌组成。

(资料来源:莎莎国际2018/19年年度报表)

在供应商方面,主要由香港本地、亚洲地区、欧美等供应商组成,其中香港本地供应商数量为346个,约占53.2%;其次亚洲地区供应商为181个,约占27.8%;欧美供应商为114个,约占17.5%。

(资料来源:莎莎国际2018/19年年度报表)

本地直接供应有利于降低采购价格,且香港作为贸易自由港,商品几近零税率,平行进口价格低,促使港澳地区的店铺商品价格普遍低于专柜售价,价格优势明显。

(资料来源:莎莎官网及品牌香港官网)

二、港澳地区趋于饱和,其余地区普遍遇冷

公司销售网点主要集中在国内及东南亚地区,目前公司共有274间销售网点。

其中莎莎国际在香港及澳门的店铺数量最多,从2014年的107间增加至2018年的118间,占总数43%。

其次是马来西亚的店铺,从2015年3月的59间上升至19年3月的81间,其中在18年-19年3月期间,公司开店10间,关店1间,占总数30%。

而内地的店铺从2015年3月的62间逐年下滑至19年3月的54间,其中在18年3月-19年3月期间,开店7间,关店8间,占总数20%。

值得一提的是,莎莎国际在各个地区店铺的销售策略各有差异:

(1)香港及澳门地区因租金、地段、人流的因素,考虑于旅游旺区增设新店,以提高盈利能力。

(2)在马来西亚地区店铺是扩展模式,即通过加速开店增加滲透率。

(3)中国内地地区店铺则是以优化店铺为主。

公司2015年3月-18年3月的营业收入起伏不定,从2015年3月的89.93亿港元下滑至17年3月的77.46亿港元,是近五年来的营收最低点,随后缓慢增长至19年3月的83.76亿港元。

从莎莎国际主营业务地区销量来看:

(1)港澳地区是莎莎国际收入的主要来源,2015年3月-19年3月收入维持在60-75亿港元附近,收入占比超过80%。

(2)中国内地的营业收入从2015年3月的3.47亿港元,下滑至2019年3月的2.88亿港元,收入占比不到4%。

(3)新加坡2015年3月-19年3月的营业收入不到3亿港元,占比不到3%。

(4)马来西亚的营收从2014年的3.40亿港元增长至18年的3.85亿港元,占比从2014年的3.80%上升至18年的4.60%。

(5)电子商务2015年3月-19年3月法人营业收入基本维持在3-5亿港元,18年占公司收入的4.7%,目前是莎莎国际的第二大收入来源。

(6)台湾地区在2015年3月-18年3月年的营收下滑明显,从2015年3月的2.89亿港元下降至2018年3月的2.13亿港元。

莎莎国际收入的主要来源是港澳地区,其余地区销售点不仅收入占比低,而且常年处在亏损状态。

以中国内地及台湾地区为例,公司为摆脱对港澳地区高收入的依赖,调整地区收入结构,自2005年,公司店铺扩张至内地市场。

理想很丰满,现实很残酷:公司在内地深耕近14年依然难以盈利,在2016年3月-19年3月持续亏损1千万港元-4千万港元。

另外,公司在台湾地区一直都处于亏损状态,因此在2018年3月后公司决定全面关闭台湾地区的店铺。

虽然公司内地拓展不顺,但为满足内地消费者需求,不断加大投入,可谓操碎了心:

(1)2017年莎莎网(Sasa.com)在中国市场推出手机应用程序,与考拉、小红书达成合作协议,入驻天猫旗舰店等第三方电商平台。

随后,在2017年下旬将香港多个仓库统一搬迁至亚洲货柜物流中心的单一基地后,使仓库运作更趋自动化,并加快发货速度。

如今陆续转用海外跨境直邮服务,提升效率并降低了物流成本对销售的比例,同时可避免被中国内地海关扣押货品及相关的存货损失。

(2)港澳地区部分店铺使用全新移动付款装置,缩短排队时间,因此公司发展至今,盈利来源依然高度集中在港澳地区店铺。

而港澳地区店铺营业额的高低,主要受内地访港人数及汇率两大因素影响。

(一)内地访港人数

首先从2017-19年每月的香港零售业、药物及化妆品销售与内地访港旅客之间的变动情况来看,三者波动性方向基本一致,具有明显的正相关。

这表明内地旅客人数对香港零售业、药物及化妆品销售具有较大的影响。

(资料来源:莎莎国际2017/18年年度报表)

(资料来源:莎莎国际2018/19年年度报表)

接下来看看访港旅客人次。

访港总人数从2014年的6084万人次增长至18年的6515万人次,其中内地旅客从2014年的4725万人次增长至18年的5104万人次,访港人数占比超70%。

非内地旅客人数从2014年的1359万人次增加至18年的1411万人,占比从14年的22.34%下滑至18年的21.66%。

这表明访港人数的增加主要靠内地旅客带动,且内地访港旅客是带动药物及化妆品销售额增长的主要群体。

从港澳地区的消费群体看,中国内地顾客在2015年3月-19年3月占港澳地区店铺销售额比重的65%-72%,是港澳地区店铺主要的消费群体。

其次是港澳地区的本地顾客,基本占港澳地区店铺收入的25%-30%。

最后就是海外人士在港澳地区店铺的消费不到3%。

其中中国内地旅客在港澳地区店铺的交易宗数总体上升,从2015年3月的49.8%上升至19年3月的53.4%,

而香港本地顾客的交易宗数占比从2015年3月的46.40%下降至19年3月的43.30%。

随着大湾区的构建,“一程多站”旅游枢纽有望带动大湾区的访港旅客数量增加,有望提高港澳地区店铺的收入。

(资料来源:公司官网)

(二)汇率波动对公司业绩影响不小

莎莎国际港澳地区店铺的消费群体主要为内地访港旅客,内地访港旅客持有货币以人民币为主,在2015年2月,人民币兑港币曾达1:1.24,内地旅客所持货币在香港具有较高的购买力,此时使用人民币购买商品基本属于“折上折”。

但汇率高低属于不可控因素,对公司而言是把双刃剑。

以公司2018年为例,内地顾客上半年交易宗数增长21.8%,每宗交易平均金额上升5.4%,公司赚得盆满钵满。

(资料来源:莎莎国际2018/19年年度报表)

天有不测风云,在下半年,受人民币汇率贬值影响,以及药妆店竞争加剧等内外环境因素,中国内地顾客的消费减少5.9%,公司下半年的零售销售也因此下跌5.8%。

(资料来源:莎莎国际2018/19年年度报表)

三、财务分析

(一)高度依赖港澳地区,未来成长堪忧

莎莎国际2015年3月-19年3月的营业收入增长率波动性大,主要原因正是上文提及到的内地旅客访港人数及汇率波动所致。

其中访港旅客对公司业绩影响越来越大。

2015年受内地访港旅客人数减少,公司营业收入增长率同比下降12.75%,其中港澳地区店铺的营业额为62.16亿港元,同比大幅减少14.2%,交易宗数下跌4.4%,每宗交易平均销售金额减少10.2%。

而访港旅客在2017年由4445万人次增加至18年的5104万人次时,公司2019年3月的营业收入增长率在18年3月增长6.18%的基础上继续同比增长4.46%,交易宗数上升10.5%。

此外,公司2015年3月-17年3月的净利润增长速度持续下降,2016年3月更是同比大幅下降54.35%,增长速度慢,不具备持续的成长性。

即使公司净利润在2019年在3月高增长的基础上同比增长7.05%至4.71亿港元,但依然低于15年3月创造的8.39亿港元。

而卓悦控股在2016年-17年从亏损0.92亿港元,同比下降119.57%至亏损2.02亿元,亏损金额扩大,受外部环境影响明显,盈利不容乐观。

威高国际的净利润增长波动大,时而盈利时而亏损,盈利极不稳定。

从净利率来看,莎莎国际的净利率总体呈下滑的趋势,从2015年3月的9.33%下降至19年3月的5.62%。

卓悦控股及威高国际的净利率在2015年3-19年3月间的波动大,存在亏损现象,盈利能力不稳定。

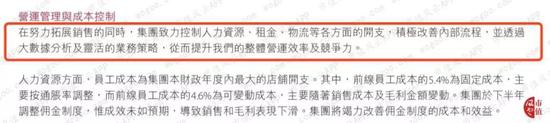

虽然三家公司商业模式几近相同,都是通过平行买入其他公司产品,但是在受同等外部环境影响下,莎莎国际在面对行业不景气时能够确保公司处于盈利,而卓越控股及威高国际在行业不景气时会出现不同程度的亏损。

其主要的原因是公司通过加强对人力资源、租金、物流等各方面的开支,并通过灵活的业务策略从而提升运营效率及整体竞争力。

(资料来源:莎莎国际2018/19年年度报表)

(二)独家品牌业务遭遇“滑铁卢”

从毛利率来看,莎莎国际毛利率从2015年3月的44.90%下滑至2019年3月的40.80%,虽然毛利率下滑,但公司毛利率在此期间均高于卓悦控股及威高国际,表明公司产品相对同行具有较强的竞争力。

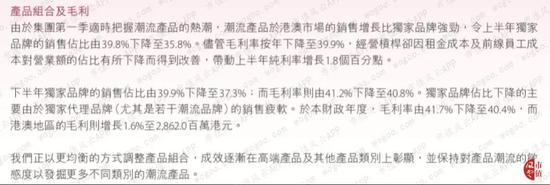

公司毛利率出现下滑的原因主要是独家品牌销售占比下滑影响,如2019年3月的公司毛利率仅为40.80%,是过去五年的最低。

公司毛利率下滑的原因主要是高毛利的独家品牌业务的收入占比出现下滑。

其中在2018年上半年,独家品牌的销售占比从39.8%下降至5.8%,毛利率减少至39.9%,受租金成本及员工成本占比有所下降而带动毛利回升。

下半年的独家品牌销售占比从39.9%下降至37.3%,毛利率则从41.2%下降至40.8%。

(资料来源:莎莎国际2018/19年年度报表)

(三)销售费用率波动小

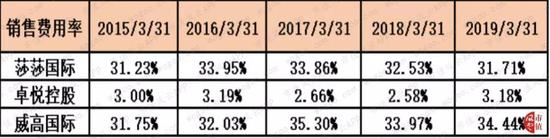

从销售费用率来看,莎莎国际的销售费用率在2015年3月-19年3月基本维持在30%-34%附近,仅次于威高国际,远高于卓悦控股。

销售费用方面的支出主要用于员工薪酬、租赁租金、广告推广开支及部分物业的折旧摊销。

其中2019年3月公司员工为4700人,较18年3月减少73人,其中关闭台湾店铺后,直接减少台湾地区雇员224人。

(资料来源:莎莎国际2018/19年年度报表)

虽然公司调整佣金制度,但是效果不明显,薪酬开支金额并没有减少。

而在铺租方面,公司2019年3月的租赁资金为8.96亿港元,较18年3月小幅增加。

公司主要通过优化店铺网络的经营策略,提高运营效率,促使店铺租金占公司营业额比重较18年3月减少0.6%。

公司更换物流仓库后,虽然租赁成本高,但是运营效率提升,促使物流成本占营业额的比重下降至2.8%。

从管理费用率来看,莎莎国际费用率在2014-18年一直维持在3%-5%附近,远低于卓悦控股及威高国际。

但是非常蹊跷的是,卓悦控股历年年报均没有解释为什么管理费用率和销售费用率与同行“反着来”。

(四)无有息负债,常年高分红

从资产负债率来看,莎莎国际资产负债率在2014年-18年基本维持在20%-30%附近,与卓悦控股及威高国际相比,公司资产负债率低。

公司没有短、长期银行借款等有息债务,公司的负债类以经营性的应付账款等费用为主,因此公司具有较强的偿债能力。

(资料来源:莎莎国际2018/19年年度报表)

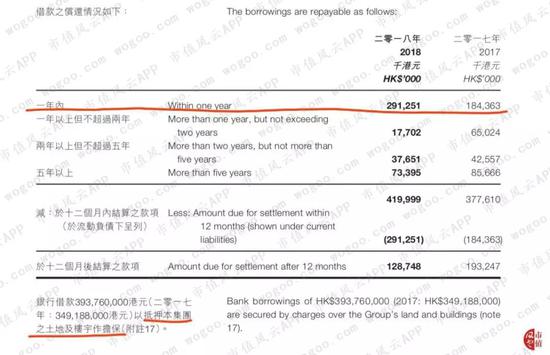

而卓悦控股资产负债率远高于威高国际及莎莎国际的原因是卓悦控股有息债务较多,其中短期借款从2014年的1.75亿港元增加至18年的2.65亿港元,长期借款从2014年的2.32亿港元下降至18年的1.29亿港元,关联方借款维持在1.25-1.38亿港元。

卓悦控股于2018年通过抵押土地及写字楼获取银行3.49亿元的贷款。其中一年内到金额为2.91亿港元,占贷款金额69.29%,短期面临较大的偿债压力。

(资料来源:卓悦控股2018年年度报表)

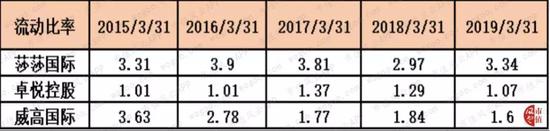

接着看流动比率,公司流动比率在2015年3月—2018年3月一直维持在2.9-4区间,远高于卓悦控股及威高国际。

其中卓悦控股的流动比率常年在1附近徘徊。

威高国际的流动比率几乎每年下滑,从2015年3月的3.63下降至2019年3月的1.60。

截至2019年3月,莎莎国际流动比率较高的原因是公司持有11.41亿港元的货币资金,占公司流动资产的40%,其中5.90亿港元为公司的定期存款。

较高的货币资金表明了公司具有较强的流动性,短期偿债能力强。

(五)应收账款周转表现优秀

从应收账款周转天数来看,莎莎国际应收账款周转天数从2014年的2.06天上升至18年的5.54天,总体呈上升的趋势。

公司每年的应收账款周转天数均优于卓悦控股及威高国际。

公司应收账款周转天数的上升,主要是公司给予部分客户7-120天的信贷期所致,其中在2019/3的90天内到账的应收账款占总应收账款的97.2%,高于上一年90天内到期的85.1%。

(资料来源:莎莎国际2018/19年年度报表)

(六)我赚一块钱,分你九毛六

值得一提的是,莎莎国际从2006-18年累计实现净利润约为55.74亿港元,即使在此期间公司经营受阻,收入放缓,公司依然坚持每年实施现金分红,累计现金分红约53.52亿港元,分红率高达96.01%。

而且,公司自1997年IPO上市融资后,无额外再融资行为。

常年高分红体现出公司管理层对中小股东慷慨大方,愿意与中小股东共同分享公司经营所得。

(资料来源:莎莎国际2018/19年年度报表)

公司不断提高股息率,从2012/13最低的2.8%的股息率上升至2018/19的6.0%,已经成为一只高股息率股票。

由于公司常年维持高股息率,在2015年纳入恒生高股息率指数的成份股之一,也为恒生综合中型股指数和恒生可持续发展企业基准指数系列的成份股,并在2019年5月29日纳入恒生沪深通大湾区指数。

高股息也因此吸引私人投资者及机构入驻,从公司股权结构看,公司创始人占64.3%,私人及机构分别约占16.7%及16.2%。

(资料来源:莎莎国际2018/19年年度报表)

约80.3%投资机构平均长期持有超过2年,因此基本能够解释公司在过去半年的股价波动主要由私人投资者造成。

(资料来源:莎莎国际2018/19年年度报表)

结尾

莎莎国际高度依赖港澳地区收入,而港澳地区收入高低取决于内地访港人数及汇率波动,导致公司业绩波动大,业绩具有周期性。

因此对公司而言,既是机遇又是危机。

机遇在于公司目前已有搭建电商平台,入驻天猫等龙头企业,并在内地扩展莎莎国际店铺,具有良好的发展基础。

危机在于迟迟打不开国内市场的莎莎国际,不得不依靠港澳地区店铺获取利润,承受反复无常的访港人数及汇率波动,未来可持续的成长性也将不复存在。

面对辽阔的市场空间,莎莎国际应如何融入内地市场,使内地地区收入能够并肩乃至超越港澳地区,降低单一地区收入高的弊端。

这一重要难题值得莎莎国际思考。