苏州旭创借壳 爱旭科技借壳疑云:重组预案信批存疑、估值2天暴增15亿

时间:2019-01-18 00:05:32 来源:小苹果范文网 本文已影响 人

作者 白夜

新年伊始,一家颇为低调的光伏电池制造企业拟曲线登陆资本市场。

1月7日,ST新梅(600732.SH)披露重组预案,公司拟通过资产置换和发行股份方式收购爱旭科技100%股权,拟置入资产的预估值不高于67亿元,交易构成重组上市。

濒临退市的地产商若“喜提”光伏巨头纵然可喜可贺,然而财经网小编发现,除标的股权估值飘忽不定、20亿业绩承诺能否完成引起上交所关注外,标的股权和设备用于质押融资,有信息披露存在虚假记载之嫌,此次“联姻”想要顺利推进还有一些问题需要解释。

标的股权设备抵押融资 信息披露疑存问题

爱旭科技主要从事太阳能晶硅电池的研发、生产和销售,此次交易完成后,爱旭科技将成为ST新梅子公司,公司将转型进入太阳能光伏行业。此外,爱旭科技的实控人陈刚持股比例将达到36.91%,成为上市公司的控股股东及实控人,交易构成重组上市。

光伏行业是典型的资金密集型行业,随着光伏补贴退坡,面对日趋激烈的市场竞争,爱旭科技似乎面临更大的融资压力,急需资本市场“输血”。

预案披露,为保证交易顺利推进,本次重组约定有3000 万元的诚意金。爱旭科技的实控人陈刚将其持有的爱旭科技135.74万股的股份质押给天创海河基金,天创海河基金提供3000万元借款用于支付上述诚意金。

来自:公司公告

据悉,天创海河基金持有上市公司总股本的3.61%,与陈刚为一致行动人。陈刚通过抵押股份获取借款用于支付诚意金。对此,上交所也表示关注,要求结合陈刚的资信情况,分析说明采用质押方式获取借款用于支付诚意金的主要考虑,说明标的资产的权属是否存在瑕疵。

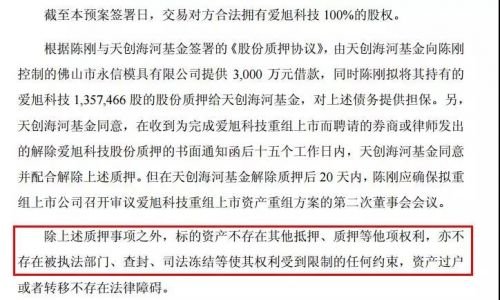

值得注意的是,ST新梅在交易预案中提到,除上述质押事项外,标的资产不存在其他抵押、质押等他项权利。不过,财经网在国家企业信用信息公示系统官网发现,爱旭科技标的股权、设备用于抵押融资。

国家企业信用信息公示系统官网显示,公司目前有11条动产抵押登记信息。其中,2017年10月20日,爱旭科技以机器设备抵押贷款3.13亿元,债务人履行债务期限至2022年10月24日。此外,仅2018年,公司动产抵押融资金额合计达1.34亿元。

来自:国家企业信用信息公示系统官网

此外,2015年10月21日与2017年2月20日,爱旭科技实控人陈刚合计以股权融资1.4亿元,预案并未披露具体细则。

来自:国家企业信用信息公示系统官网

对此,北京观韬中茂律师事务所的向姣律师向财经网表示:“就公司或其他信息披露义务人而言,如果披露的材料存在虚假记载、误导性陈述或者重大遗漏的,存在被证监会处罚的可能性。”

标的估值飘忽不定 股东重组前夕退出

与其他光伏巨头相比,爱旭科技有些“名不见经传”。标的估值问题也引起了上交所的注意。

根据重组预案,ST新梅拟置出资产的预估值为5亿元,拟购买资产的预估值不高于67亿元,上述差额62亿元由上市公司以发行股份的方式向爱旭科技的全体股东购买。

资料显示,爱旭科技成立于2009年11月,前身为广东爱康太阳能科技有限公司。本次整体估值达到了67亿元,较其2018年末未经审计的账面净资产15.38亿元增值51.62亿元,预估增值率为335.62%。

据悉,爱旭科技2017年10月进行股改,变更为股份有限公司。预案披露,2017年1月,在公司股改前第四次股权转让时,中小企业基金将其在爱康科技的全部出资额1111.12万元(对应10%股权)作价2亿元转让给义乌奇光。彼时,标的资产的估值为20亿元。

2018年11月,爱旭科技进行了股改后的第一次股权转让,陈刚将其持有的爱旭科技 1.539%股份作价 9999.98万元转让给天创海河基金。由此,爱旭科技的估值为64.32亿元。

而在重组预案披露的两天前,也就是2019年1月5日,爱旭科技进行了股改后的第二次股权转让。

佛山创业投资、佛山拓展创投还分别以4000万元、2000万元,将所持爱旭科技 0.38%、0.76%股份,合计1.14%股份转让给陈刚,转让完成后双方不再持有爱旭科技股份。据此计算,爱旭科技的估值为52.63亿元。

这样来看,爱旭科技的实控人陈刚买卖股份存在较大的差价。

据披露,2011年,佛山创业投资、佛山拓展创投分别以2000万元、1000万元获得所持爱旭科技上述股份,参股爱旭科技长达8年时间却在重组前夕退出,此举的意图也需打一个问号。

另一方面,上述来看,爱旭科技的估值也一直飘忽不定。从2017年10月的20亿元飙升到2018年11月的64.32亿元,时隔两个月又降至52.63亿元,仅过两天后,重组方案预估值又提升至67亿元。

小编还没有见过短短两天时间内,公司估值暴涨近15亿的案例。上交所对此也表示高度关注,重点要求公司说明2019年1月的股权与重组之间15亿元估值差异的原因及合理性,同时要求公司补充披露历次股权转让背景与估值依据。

20亿业绩对赌 押宝拟建项目

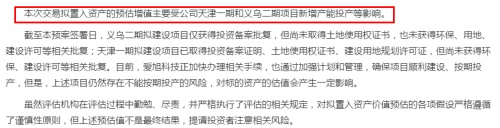

财经网小编注意到,重组预案中提及,本次交易以收益法结果预估结论,拟置入资产的预估增值主要受公司天津一期和义乌二期项目新增产能投产等影响。

来自:公司公告

据悉,收益法评估重视的是评估标的未来的盈利能力。交易方承诺,爱旭科技2019-2021年实现的扣非后归母公司净利润分别不低于4.38亿元、7.4亿元和9亿元。

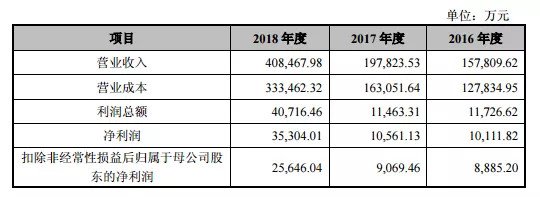

根据披露,2016-2018年,爱旭科技未经审计的营业收入分别为15.78亿元、19.78亿元、40.85亿元;净利润为1.01亿元、1.06亿元、3.53亿元;扣非后净利润分别为8885.2万元、9069.46万元、2.56亿元。同期公司的毛利率分别为18.99%、17.58%及18.36%。

来自:公司公告

从行业来看,受终端电站安装需求及政策变化的影响,晶硅太阳能电池价格波动明显。

据PV InfoLink统计,中国多晶太阳能电池的现货价格从2018年1月3日的1.67元/瓦下降至2019年1月2日的0.89元/瓦左右,国内单晶PERC太阳能电池的现货价格从2018年1月3日的1.78元/瓦下降至2019年1月2日的1.22元/瓦。

产品价格下调,太阳能电池公司的毛利率难免受到影响,即使是行业巨头也难以幸免。截至2018年上半年,目前PERC高校太阳能电池产能最大的通威股份电池片的毛利率为16.68%,而在2016-2017年,公司电池片的毛利率还分别为20.26%、18.85%。

爱旭科技毛利率存下滑风险,公司承诺三年实现20亿净利的底气何在?就不得不回到上述爱旭科技的天津一期与义乌二期的拟建项目。

2018年8月,天津日报曾报道,爱旭科技将在天津北辰开发区投资建设年产10.5GW高效太阳能电池的现代化智能制造基地,分三期建成。项目总投资不低于人民币60亿元,由海河产业基金通过下属母基金为其提供融资支持。预计全部投产后预计可实现年均销售收入120亿元,利润5亿元。

倘若公司天津的项目建成,按照预期,公司每年可以新增利润5亿元。

截至预案签署日,天津一期与义乌二期的拟建项目均未获得环保、建设许可等相关批复,而义乌二期拟建项目仅获得投资备案批复,尚未取得土地使用权证书。爱旭科技也表示,上述项目仍然存在不能按期投产的风险。

也就是说,爱旭科技20亿的业绩承诺,连同评估的增值都押宝在尚未动工的拟建项目上。

另一方面,ST新梅并未披露爱旭科技目前的产能利用率,依靠扩产带动营收,新增产能可否及时消化也有待商榷。

对此,上交所要求ST新梅结合标的历史业绩、现有产能及利用率、新增产能计划、投资金额及进度、预计投产及达产时间等,补充说明承诺业绩的可实现性。

同时,上交所要求补充披露天津一期和义乌二期项目的投资额、投资计划安排,以及投资资金来源,是否会对未来业绩增长造成负面影响。

行业竞争激烈 业绩前景不明

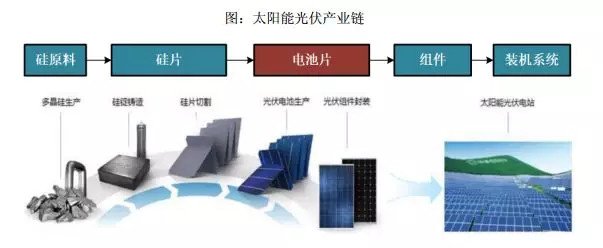

资料显示,爱旭科技自设立以来,一直从事太阳能晶硅电池的研发、生产和销售。目前,公司拥有业内领先的PERC电池制造技术和生产供应能力,是全球PERC电池的主要供应商之一。

对此,上交所要求ST新媒披露爱旭科技在所属行业的行业竞争地位,并分析说明标的资产的核心竞争力。

据悉,PERC全称“钝化发射极和背面电池”,是一种钝化技术。采用PERC方案能够大大减少电池的光电损失,提高电池的转换效率,提高电池的性能。

根据中信建设研报,单晶硅量产的转换效率一般为19.5%-20%,P型单晶PERC转换效率可达到21.3%,比传统单晶电池的效率高约1个百分点。

据了解,电池片生产商升级为PERC产线技改成本不高。PERC仅需增加两套设备:背面钝化处理和激光开槽设备,一套国产PERC消融设备仅两三百万。由于线改成本不高,且生产高效率电池已是大势所趋,光伏企业早已纷纷加入PERC电池的研发。

来自:公司公告

其中,晶澳太阳能早在2012年就获得了PERC电池发明专利的授权,2013年自主研发的PERC电池平均转换效率在全球首次超过20%,2014年实现PERC电池和组件的大规模量产。

天合光能、尚德、晶科能源、隆基乐叶等企业也纷纷在PERC电池领域角力。

据披露,截止2018年9月,爱旭科技单双面电池量产转换效率达到22%。但目前,隆基乐叶生产的单晶PERC和晶科能源生产的多晶PERC的世界最高效率分别已达23.6%和22.04%,爱旭科技在提升电池转换效率的技术层面并不占鳌头。

在产能方面,通威集团在控制成本和扩大产能方面都更胜一筹。在产业链上游,通威股份拥有高纯晶硅生产企业永祥,通威股份在控制成本方面占据优势。此外,通威电池片的产能规模、出货量、盈利能力等多项指标位列行业第一。

国金证券研报显示,目前,通威股份的电池片非硅成本已降至0.3元/W以下,隆基成本在0.3元/W左右。爱旭科技电池产线的成本则在0.35元左右,排在晶科、晶澳、天合等主流组件厂商之后。

面对种种压力,爱旭科技能否成功借力ST新梅登陆A股市场,仍存在较大的不确定性。

【作者:白夜】(编辑:李璐)