巨人网络巨资出海背后:公司净利下滑、游戏业务承压|南方航空净利下滑

时间:2018-11-28 00:06:02 来源:小苹果范文网 本文已影响 人

原标题:巨人网络巨资出海背后:公司净利下滑、游戏业务承压

中新经纬客户端11月27日电(吴亦涵)近日,巨人网络发布《发行股份购买资产暨关联交易报告书(草案)》,披露公司仍将以305亿元的价格收购以色列公司Playtika,不过相比之前的方案,此次的收购草案对巨人网络发行股份的对象、价格等进行了调整,并增加了业绩承诺及补偿安排。

Playtika是一家2016年成立于以色列的互联网公司,旗下最火的游戏 Slotomania 是一款类似于老虎机的虚拟博彩游戏,巨人网络披露的数据显示,2016年-2018年上半年,Slotomania收入占Playtika营业收入的比例均超过 40%。

巨人网络对Playtika的收购始于2016年7月,在此前的方案中,巨人网络与13个出资人(即交易对方)签署了《资产购买协议》,准备以305亿元总价收购这些出资人持有的开曼Alpha 99.9783%股权(巨人香港持有0.0217%),并通过这个Alpha公司实际控制Playtika,但这笔交易在今年9月17日被撤回。

对于重组方案的修改,巨人网络解释称,由于历时较长,国内市场环境发生了巨大变化,有交易对方提出对重组方案进行调整变更,公司与有关各方就该等事项进行协商,决定对重组方案进行调整。

市场人士认为,随着国内游戏监管趋严以及国内网络游戏市场渐趋饱和,未来游戏行业将向头部集中,而巨人网络此举的目的,一方面是为了获取大数据和人工智能在游戏研发上的技术优势,另一方面,公司也能通过此次收购迈出国际化战略的重要一步。

草案新增业绩补偿承诺

具体来看,此次巨人网络的收购草案与此前的方案相比主要有以下几点区别。

其一是发行股份价格的调整。草案显示,本次交易的股份发行价格为19.61元/股,不低于定价基准日前60个交易日上市公司股票交易均价的90%。

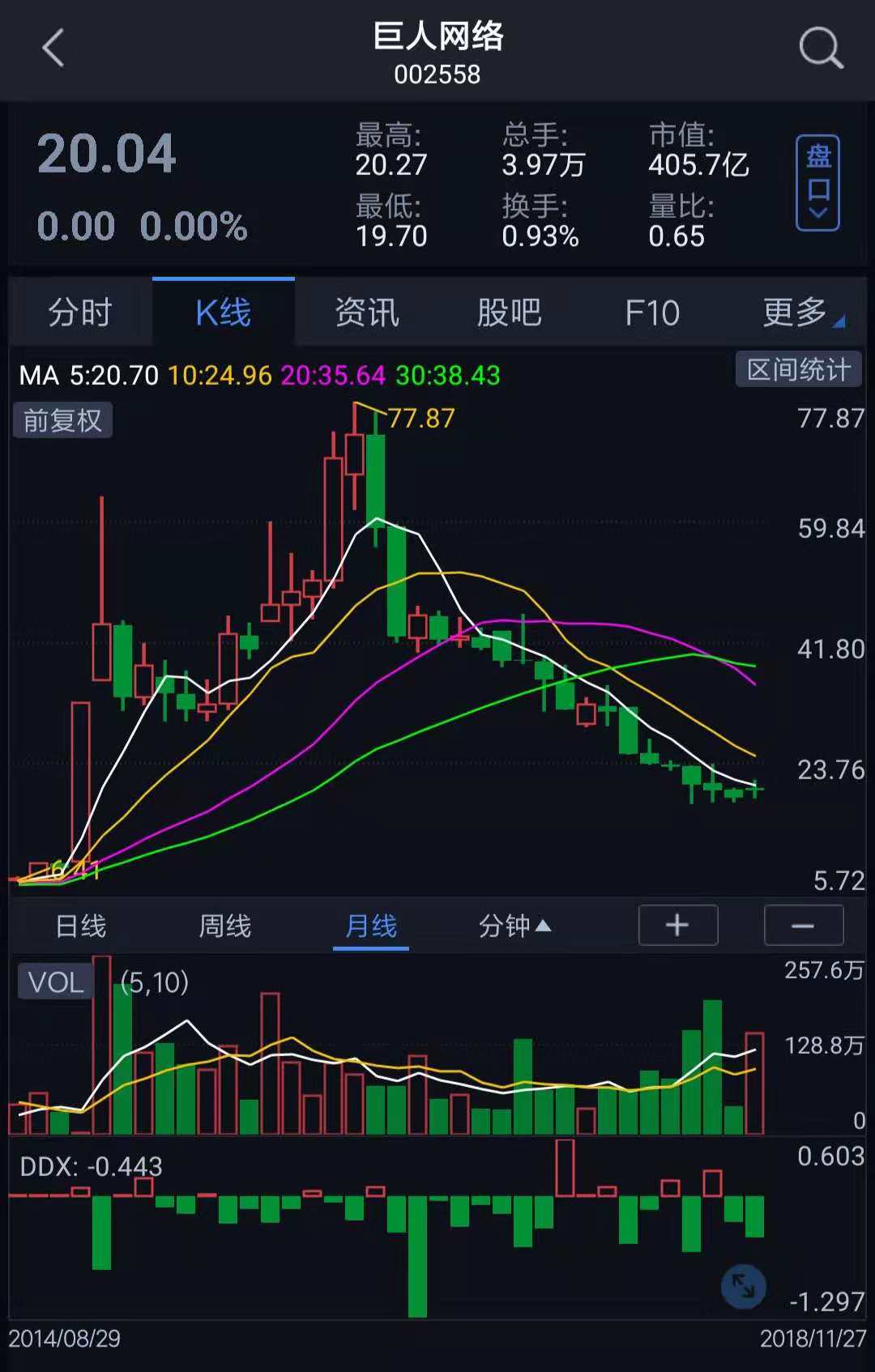

而在2016年的收购方案中,巨人网络的股份发行价格为32.63元/股,但自2016年以来,巨人网络的股价持续下跌,截至11月27日收盘,巨人网络的股价勉强站上20元/股的关口,报20.04元/股,也就是说,如果其交易对方按照此前的方案接受巨人网络发行的股份,那么将承受超过接近40%的浮亏。

2017年4月以来巨人网络股价持续下挫,数据来源:Wind

其二是发行对象的调整。在原方案中,上市公司拟向重庆拨萃、泛海投资、上海鸿长、上海瓴逸、上海瓴熠、重庆杰资、弘毅创领、新华联、四川国鹏、广东俊特、宏景国盛、昆明金 润及上海并购基金13名对象发行股份。

草案则显示,原收购方案中涉及的13家出资人减少到10家,其中包括新亮相的上海淮基,这家公司由史玉柱实际控制,取代了原出资人中的4家,即新华联、四川国鹏、广东俊特及上海并购基金。因此,交易方案调整后,发行对象变更为重庆拨萃、上海准基、泛海投资、上海鸿长、上海瓴逸、上海瓴熠、重庆杰资、弘毅创领、宏景国盛、昆明金润。

其三,比起原方案,草案增加了业绩承诺及补偿安排。《业绩承诺补偿协议》显示,若本次交易在2018年12月31日前实施完毕,则业绩补偿期间为2018年、2019年及2020年,补偿义务人承诺标的公司净利润分别为23.7亿元、25.11亿元和26.58亿元;若本次交易在上述日期之后实施完毕,则业绩补偿期间为2018年、2019年、2020年及2021年,补偿义务人承诺标的公司净利润分别为23.7亿元、25.11亿元、26.58亿元和27.66亿元。

根据公告,在2016年、2017年和2018上半年,Playtika分别实现16.5亿元、20亿元、12亿元的净利润。

收购价格不变、降低发行股份的价格、增加业绩补偿承诺、用自己实际控制的公司收购此前相关的交易对方,不难看出,巨人网络正在努力推动这笔收购进行,那么为什么巨人网络如此看好Playtika公司呢?

三季报净利下滑,游戏业务面临困境

从巨人网络公司本身的发展情况来看,今年以来,公司的经营情况并不理想。巨人网络2018年第三季度财报显示,公司第三季度营收8.8亿元,同比增长36.24%,但净利润仅为2.8亿元,同比下滑18.31%。对于净利润下滑的原因,公司解释称,国家对网络借贷信息中介机构备案登记验收进度暂缓,对公司互联网金融科技业务有所影响;此外,公司新游戏预计不能在年内如期上线。

今年以来,监管部门对网游行业加强监管。今年3月起,新游戏上市审批暂停,目前重启时间仍未确定。8月底,教育部等八部门针对儿童近视问题发布对策方案,明确提出“实施网络游戏总量调控,控制新增网络游戏上网运营数量”。

国信证券在9月的研报中指出,国家新闻出版署对网络游戏的总量调控可视为“游戏行业供给侧改革”,未来市场集中度提升将惠及行业龙头。不过,获取大部分游戏市场收入份额的头部手游厂商年推游戏占比极小,仅占总发放版号1%左右。腾讯、网易两大龙头企业年均推出50款手游,因此,总量调控对龙头手游公司影响极小。

根据西南证券梳理的行业数据,2018年前三季度,移动游戏市场实现销售收入达到990亿元,其中,腾讯+网易的市场份额高达70%以上,而在电脑游戏市场的销售收入则在470亿元附近,比起去年同期几乎没有增长。

“未来在行业监管趋严、市场增速放缓的背景下,二三线游戏厂商确实会面临更大的压力。” 西南证券传媒行业分析师刘言向中新经纬客户端(微信公众号:jwview)说道。

在上述背景下,2018年巨人网络的游戏业务亦不好过,公司赖以成名的端游板块自2015年开始下滑,2018年上半年继续下滑10.76%至5.24亿元。而今年增长强势的手游板块的营业收入亦在2018年上半年急转之下,为7.34亿元,同比下滑5.17%。

因此,巨人网络通过收购Playtika,来实现公司向人工智能领域以及海外市场的突围,也就不难理解。公司在草案中表示,收购Playtika有利于迅速扩大上市公司业务规模,强化上市公司在人工智能及大数据分析方面的技术优势以及践行上市公司国际化发展战略。

收购或意在拓展海外游戏市场

事实上,此前巨人网络集团董事长史玉柱在与Playtika团队交流时,就曾表示Playtika本来是一家人工智能公司,建议其不仅做用人工智能改造游戏的业务,还要用人工智能去做其他领域的业务,未来全面拥抱人工智能市场。

但就目前情况来看,Playtika仍是一家以游戏业务为主的公司,在财报中,巨人网络也提示了该公司业务过于集中的风险。巨人网络表示,作为公司的重要产品,报告期内,Slotomania收入占营业收入的比例均超过 40%。Playtika 在报告期内及未来期间对Slotomania存在一定的依赖性,如果Playtika 无法成功维持Slotomania产品生命力,将会对公司的未来盈利能力产生一定影响。

对于此次收购,巨人网络还在草案中承诺,本次交易完成后,Playtika的网络游戏业务将继续保持在中国大陆以外运营,公司不会将Playtika的网络游戏业务引进中国大陆境内。

分析人士指出,人工智能布局尚未成型,游戏业务也难以引入中国大陆,如此来看,巨人网络此次收购的主要目的在于拓展海外市场。

巨人网络在公告中亦表示,标的公司已经成为世界知名的网络游戏开发商和发行商,通过本次交易,上市公司将大幅提升自身在全球网络游戏市场的竞争力,切入休闲社交类游戏市场,打造全球化的游戏发行运营平台。

《2018年1-6月中国游戏产业报告》显示,今年上半年,游戏市场整体收入1050亿元,同比增长仅5%左右,而过去三年同期增速均超过20%。这是自2008年以来游戏行业增速首次跌至个位数。而根据 Newzoo于 2018 年发布的《全球游戏市场报告》的最新预测情况,2018年全球游戏产业总值将达1379亿美元,比2017年增长 13.31%,预计全球游戏市场将以 10.29%的复合年增长率持续发展。

长江证券王傲野团队指出,随着国内手游市场人口红利和时长红利均消失,手游规模高增长时代结束,且由于手游买量厂商竞争激烈,用户获取成本几乎全球最高,在存量竞争的状态下,出海成为手游厂商的生存手段之一。此外,目前版号申请尚未开放,且可能实行总量控制,当厂商现有储备版号消耗殆尽后,出海成为手游厂商后续发展的必要措施。(中新经纬APP)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。返回搜狐,查看更多

责任编辑:

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。阅读 ()